Tulisan ini merupakan sambungan dari tulisan sebelumnya: Belajar tentang CPO

London Sumatera Plantation merupakan perusahaan pengolahan perkebunan sawit tertua di Indonesia, didirikan sejak tahun 1906 di Sumatera sebagai kepanjangan tangan dari perusahaan investasi perkebunan asal London, Inggris Harrison & Crossfield Plc. Didirikan dengan nama asli PT Perkebunan London-Sumatera Indonesia, saat ini emiten berkode LSIP ini telah memiliki 38 lahan sawit dan 14 lahan plasma dengan lebih dari 100 ribu hektar lahan sawit, karet, teh dan coklat di seluruh Indonesia. Aset LSIP hanya kalah oleh Astra Agro Lestari (AALI) di posisi nomor 1 di Indonesia.

LSIP menyita perhatian publik ketika pada tahun 2007 Salim Grup (Indofood) melalui anak usahanya, Salim Ivomas Pratama (SIMP) mengakuisisi saham LSIP sebanyak 64% yang menjadikan Salim Gup sebagai pemilik utama sekaligus pengendali. Ini menjadi keuntungan banyak bagi LSIP, karena dengan bergabungnya LSIP dengan Indofood maka LSIP sudah memiliki konsumen tetap, sebab SIMP adalah perusahaan pengolah kelapa sawit menjadi barang konsumsi langsung, antara lain: minyak goreng (anda semua pasti kenal dengan Bimoli), margarin Simas dan juga produk olahan lainnya yang membutuhkan minyak nabati (termasuk minyak sayur unutk campuran Indomie yang anda makan sehari-hari). Dan sebagai catatan, sebagian besar proses produksi sudah berjalan semenjak era orde baru (1970an).

Bukti bahwa SIMP adalah konsumen tetap ialah hingga kini di dalam laporan keuangan, LSIP menjual hampir 90% hasil produknya ke SIMP dan sisanya ke PT Musim Mas, sehingga saat ini manajemen LSIP tinggal berpikir bagaimana meningkatkan produktifitas sawit, memperbesar lahan dan meningkatkan jumlah produksi ekspor.

Inilah salah satu mengapa kami lebih memilih menganalisa LSIP ketimbang emiten sawit lainnya. Selain terbesar nomor dua dan tertua, LSIP memiliki bisnis yang mudah dipahami.

Secara kinerja, pendapatan LSIP meningkat 32.8% dari penjualan produk sawit, meskipun menurun 19.8% pada produk karet namun ini diikuti peningkatan laba bersih dari 442.1 milyar pada September 2013 menjadi 698 milyar pada September 2014 atau naik signifikan sebanyak 58.2%.

Secara kinerja, pendapatan LSIP meningkat 32.8% dari penjualan produk sawit, meskipun menurun 19.8% pada produk karet namun ini diikuti peningkatan laba bersih dari 442.1 milyar pada September 2013 menjadi 698 milyar pada September 2014 atau naik signifikan sebanyak 58.2%.

Angka ini cukup mengejutkan sebab dari sisi harga CPO dunia masih mengalami penurunan sebesar minus 11% dari Oktober 2013 dari 763 USD menjadi 673 USD per metric ton, lagipula dari sisi volume produksi sawit LSIP pun cukup stagnan, hanya di kisaran 327 ribu ton hingga kuartal 3 2014. Memang produksi sawit kernel (PK) meningkat tapi kontribusinya hanya dibawah 5%.

Inilah mengapa kami mulai menganalisa kinerja LSIP secara mendalam, karena LSIP selama ini dikenal performa saham nya mengikuti naik turunnya harga saham dunia. Tetapi ternyata ini tidak lagi diikuti oleh perkembangan kinerjanya belakangan ini, alias LSIP tetap bisa meningkatkan labanya (bahkan signifikan) meskipun harga CPO dunia sedang turun.

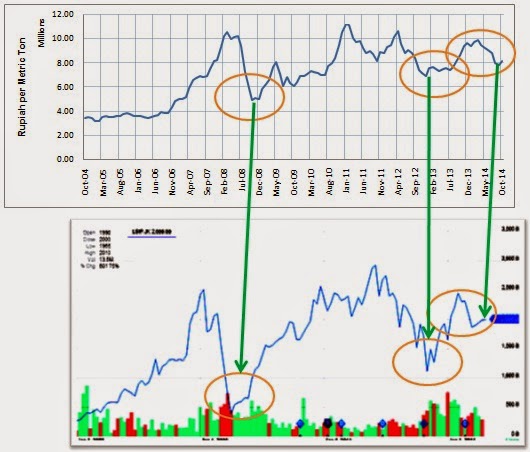

Perhatikan grafik yang dilingkari, bukankah harga CPO dunia ekuivalen dengan harga saham LSIP? So, di tengah harga CPO yang turun saat ini tetapi LSIP tetap menunjukkan laba yang tinggi, ini lebih disebabkan karena LSIP jelas mengurangi volume ekspor dimana supply dialihkan lebih banyak kepada konsumen utamanya, yaitu SIMP dengan harga beli yang lebih baik dari harga pasar dunia (inilah keuntungan menjadi Indofood grup).

Rata-rata ROE LSIP selama 6 tahun terakhir tercatat di angka 18.8% dengan grafik yang lumayan stabil alias tetap di atas angka 10% per tahun.

Melihat grafik di atas yang harus kita cermati adalah ROTC ekuivalen dengan ROE. Artinya LSIP berkinerja baik dan ekspansif tanpa menggunakan hutang!. Terlihat jelas dari nilai DER sebesar nol kali.

Performa LSIP tidak hanya sampai disitu, selain tanpa hutang, LSIP mencatatkan angka free cash flow yang positif, ini disebabkan karena penerimaan kas dari pelanggan yang meningkat signifikan.

Melihat volume produksi yang sebetulnya sama saja dengan tahun lalu artinya usaha LSIP untuk menggenjot pembayaran cash dari SIMP berhasil, dengan mengalokasikan volume ekspor tadi, LSIP sudah berhasil untuk mengecilkan resiko penundaan pembayaran dari importir dan yang terpenting adalah ketergantungan dari harga CPO dunia mulai bisa dikurangi. Untuk itu maka usaha LSIP ini patut di acungi jempol.

London Sumatera Plantation merupakan perusahaan pengolahan perkebunan sawit tertua di Indonesia, didirikan sejak tahun 1906 di Sumatera sebagai kepanjangan tangan dari perusahaan investasi perkebunan asal London, Inggris Harrison & Crossfield Plc. Didirikan dengan nama asli PT Perkebunan London-Sumatera Indonesia, saat ini emiten berkode LSIP ini telah memiliki 38 lahan sawit dan 14 lahan plasma dengan lebih dari 100 ribu hektar lahan sawit, karet, teh dan coklat di seluruh Indonesia. Aset LSIP hanya kalah oleh Astra Agro Lestari (AALI) di posisi nomor 1 di Indonesia.

Bukti bahwa SIMP adalah konsumen tetap ialah hingga kini di dalam laporan keuangan, LSIP menjual hampir 90% hasil produknya ke SIMP dan sisanya ke PT Musim Mas, sehingga saat ini manajemen LSIP tinggal berpikir bagaimana meningkatkan produktifitas sawit, memperbesar lahan dan meningkatkan jumlah produksi ekspor.

Inilah salah satu mengapa kami lebih memilih menganalisa LSIP ketimbang emiten sawit lainnya. Selain terbesar nomor dua dan tertua, LSIP memiliki bisnis yang mudah dipahami.

Kinerja

Sebagai emiten satu sektor dan dengan dukungan manajemen yang sangat kuat, LSIP betul-betul fokus di dalam menggarap bisnis hulu perkebunan sawit, meskipun ada juga karet, kakao dll namun sawit adalah yang utama.Angka ini cukup mengejutkan sebab dari sisi harga CPO dunia masih mengalami penurunan sebesar minus 11% dari Oktober 2013 dari 763 USD menjadi 673 USD per metric ton, lagipula dari sisi volume produksi sawit LSIP pun cukup stagnan, hanya di kisaran 327 ribu ton hingga kuartal 3 2014. Memang produksi sawit kernel (PK) meningkat tapi kontribusinya hanya dibawah 5%.

|

Sumber: Lonsum financial highlight 2014

|

|

| Atas: Harga CPO dunia. Bawah: Harga saham LSIP yang ekuivalen |

Rata-rata ROE LSIP selama 6 tahun terakhir tercatat di angka 18.8% dengan grafik yang lumayan stabil alias tetap di atas angka 10% per tahun.

Melihat grafik di atas yang harus kita cermati adalah ROTC ekuivalen dengan ROE. Artinya LSIP berkinerja baik dan ekspansif tanpa menggunakan hutang!. Terlihat jelas dari nilai DER sebesar nol kali.

Performa LSIP tidak hanya sampai disitu, selain tanpa hutang, LSIP mencatatkan angka free cash flow yang positif, ini disebabkan karena penerimaan kas dari pelanggan yang meningkat signifikan.

Melihat volume produksi yang sebetulnya sama saja dengan tahun lalu artinya usaha LSIP untuk menggenjot pembayaran cash dari SIMP berhasil, dengan mengalokasikan volume ekspor tadi, LSIP sudah berhasil untuk mengecilkan resiko penundaan pembayaran dari importir dan yang terpenting adalah ketergantungan dari harga CPO dunia mulai bisa dikurangi. Untuk itu maka usaha LSIP ini patut di acungi jempol.

|

| Data Statistik LSIP dengan nilai sangat baik |

Valuasi Saham dan Langkah Turnaround

Dengan nilai PER saat ini yang sebesar 14.73x dan PBV yang sebesar 1.96x (di harga 2010 rupiah/saham) dibandingkan dengan emiten besar sejenis dan dengan kinerja yang terus mencetak laba, harga saham LSIP sudah cukup murah, walapun tidak bisa di katakan betul-betul murah karena selama ini laba LSIP mengalami naik turun (seperti biasanya emiten komoditas) mengikuti harga CPO dunia meskipun tidak sepenuhnya.

Dengan rata-rata pertumbuhan yang 'hanya' 7%, jelas LSIP berada di bawah BI rate, tapi menilai emiten komoditas tidak bisa langsung menghitungnya sesederhana itu. Seperti yang sudah ditulis di atas, LSIP tetap membukukan kenaikan laba ditengah melorotnya harga sawit dunia karena berhasil mengalihkan konsumsi ekspor menjadi konsumsi lokal dan tetap berbisnis tanpa hutang. Inilah yang bisa penulis sebut termasuk perusahaan dalam titik Turn-Around, meskipun langkah ini tak bisa dilepaskan dari kebijakan Indofood grup sebagai induk, setidaknya mampu tetap membawa LSIP dalam tracknya.

Bagi pecinta sektor komoditas, LSIP adalah salah satu saham komoditas yang tidak bisa di lewatkan apalagi harga sawit cenderung berpotensi rebound, karena jika harga sawit kembali membaik LSIP adalah salah satu emiten yang kembali di untungkan, pun jelas-jelas nama London Sumatera sudah kadung berkibar di Eropa dan India. Ditambah lagi dengan langkah pemerintah menghapus pajak bea ekspor per Oktober 2014 lalu.

Kesimpulannya, jika dikaitkan dengan harga CPO dunia LSIP memiliki pelanggan utama yang terus menjanjikan, tinggal kapan waktu yang tepat untuk kembali melakukan ekspor. Jikapun harga CPO masih belum membaik, LSIP masih punya konsumen tetap dalam negeri.

So, harga CPO dunia bagaimanapun jika langkah bisnis LSIP ini terus diterapkan maka tingkat keberhasilan sebagai perusahaan yang turnaround akan semakin terpenuhi dan saham LSIP kembali menggeliat

Salam Investasi

Dengan rata-rata pertumbuhan yang 'hanya' 7%, jelas LSIP berada di bawah BI rate, tapi menilai emiten komoditas tidak bisa langsung menghitungnya sesederhana itu. Seperti yang sudah ditulis di atas, LSIP tetap membukukan kenaikan laba ditengah melorotnya harga sawit dunia karena berhasil mengalihkan konsumsi ekspor menjadi konsumsi lokal dan tetap berbisnis tanpa hutang. Inilah yang bisa penulis sebut termasuk perusahaan dalam titik Turn-Around, meskipun langkah ini tak bisa dilepaskan dari kebijakan Indofood grup sebagai induk, setidaknya mampu tetap membawa LSIP dalam tracknya.

Bagi pecinta sektor komoditas, LSIP adalah salah satu saham komoditas yang tidak bisa di lewatkan apalagi harga sawit cenderung berpotensi rebound, karena jika harga sawit kembali membaik LSIP adalah salah satu emiten yang kembali di untungkan, pun jelas-jelas nama London Sumatera sudah kadung berkibar di Eropa dan India. Ditambah lagi dengan langkah pemerintah menghapus pajak bea ekspor per Oktober 2014 lalu.

Kesimpulannya, jika dikaitkan dengan harga CPO dunia LSIP memiliki pelanggan utama yang terus menjanjikan, tinggal kapan waktu yang tepat untuk kembali melakukan ekspor. Jikapun harga CPO masih belum membaik, LSIP masih punya konsumen tetap dalam negeri.

So, harga CPO dunia bagaimanapun jika langkah bisnis LSIP ini terus diterapkan maka tingkat keberhasilan sebagai perusahaan yang turnaround akan semakin terpenuhi dan saham LSIP kembali menggeliat

Salam Investasi

Artikel yang sangat bagus dan menarik. LSIP memang layak utk di lirik oleh long investor . Saya pribadi hanya menambahkan.. LSIP memiliki manajemen yang sangat baik.

BalasHapusThanks Lucy tambahannya, memang target LSIP cocoknya untuk long time

Hapus