Setelah membahas Magic Formula untuk memilih saham Ramadhan bagian satu disini, dimana pada artikel sebelumnya kita hanya membahas pemilihan saham untuk sektor retail. Untuk itu disini kita akan bahas penggunaan Magic Formula untuk pemilihan saham sektor makanan dan minuman.

Tidak banyak emiten sektor makanan yang listing di bursa, sehingga kita tidak bisa membatasi seleksi pada nilai minimal kapitalisasi pasar, namun di batasi pada penjualan produk produk halal. Untuk itu cukup fair jika mengeluarkan emiten bir MLBI (Multi Bintang) dan DLTA (Delta Djakarta) dari list.

Hasilnya adalah sebagai berikut:

Ada beberapa komentar kawan investor tentang likuiditas saham yang dihitung dengan magic formula terkadang tidak likuid dan susah untuk masuk. Mungkin saya sedikit mengulang bahwa metode-metode yang digunakan oleh para Guru (sebutan para investor jago di US) dari mulai Benjamin Graham, Peter Lynch, Warren Buffet hingga Joel Greenblatt adalah sarana untuk menilai apakah perusahaan layak untuk di investasi, bukan untuk di tradingkan.

Jika anda berpikir bahwa anda bisa trading menggunakan metode para guru, maka anda salah. Untuk trading anda tidak perlu repot-repot menganalisa bagaimana efektifitas perusahaan dalam mengelola aset, ekuitas dan hutang dalam menjadi laba. Anda cukup melihat likuiditas dan chart.

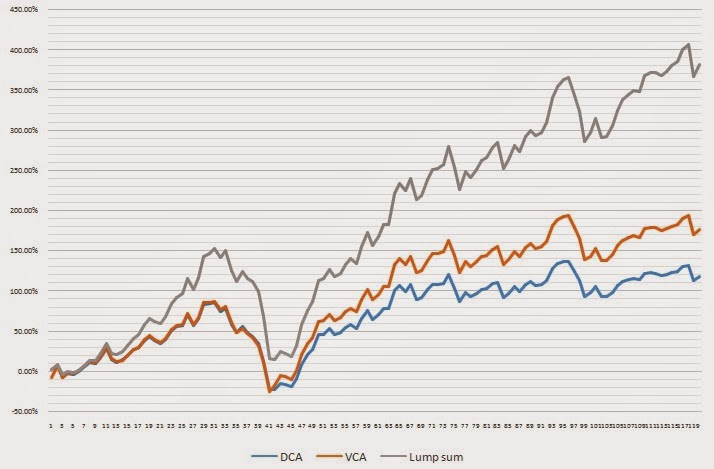

Joel Greenblatt sendiripun tidak mencapai hasil luar biasa dengan Magic Formula dengan satu-dua hari, tapi berbulan, tahun bahkan belasan tahun. Sebagai contoh, jika anda lihat saham STTP saat ini mungkin anda berpikir tidak akan masuk karena sahamnya tidak likuid, tapi jika anda lebih jeli melakukan tracking sahamnya sejak 2012, maka saham STTP sudah naik 350%.

Andikan anda menggunakan Magic Formula sejak 2012 lalu, hmmm..berapa kekayaan anda sekarang?

Read more →

Tidak banyak emiten sektor makanan yang listing di bursa, sehingga kita tidak bisa membatasi seleksi pada nilai minimal kapitalisasi pasar, namun di batasi pada penjualan produk produk halal. Untuk itu cukup fair jika mengeluarkan emiten bir MLBI (Multi Bintang) dan DLTA (Delta Djakarta) dari list.

Hasilnya adalah sebagai berikut:

| Symbol | EBIT (TTM) (B) | Enterprise Value (TTM) (B) | Earning Yield (TTM) | Return on Capital (TTM) | EY Rank | ROC Rank | EY+ROC | Magic Formula Rank |

|---|---|---|---|---|---|---|---|---|

| CEKA | 108 | 406 | 26.53% | 19.09% | 1 | 2 | 3 | 1 |

| STTP | 244 | 4,638 | 5.25% | 20.61% | 7 | 1 | 8 | 2 |

| SIDO | 457 | 7,497 | 6.10% | 16.95% | 5 | 4 | 9 | 3 |

| SKLT | 28 | 319 | 8.64% | 14.30% | 2 | 7 | 9 | 3 |

| ICBP | 3,257 | 79,180 | 4.11% | 16.98% | 8 | 3 | 11 | 5 |

| ROTI | 322 | 6,099 | 5.28% | 15.24% | 6 | 6 | 12 | 6 |

| AISA | 674 | 8,743 | 7.70% | 11.28% | 3 | 9 | 12 | 6 |

| ULTJ | 418 | 10,622 | 3.94% | 16.79% | 9 | 5 | 14 | 8 |

| INDF | 6,998 | 94,402 | 7.41% | 10.91% | 4 | 10 | 14 | 8 |

| MYOR | 928 | 26,986 | 3.44% | 12.75% | 10 | 8 | 18 | 10 |

| ALTO | 33 | 1,229 | 2.69% | 3.40% | 11 | 11 | 22 | 11 |

Ada beberapa komentar kawan investor tentang likuiditas saham yang dihitung dengan magic formula terkadang tidak likuid dan susah untuk masuk. Mungkin saya sedikit mengulang bahwa metode-metode yang digunakan oleh para Guru (sebutan para investor jago di US) dari mulai Benjamin Graham, Peter Lynch, Warren Buffet hingga Joel Greenblatt adalah sarana untuk menilai apakah perusahaan layak untuk di investasi, bukan untuk di tradingkan.

Jika anda berpikir bahwa anda bisa trading menggunakan metode para guru, maka anda salah. Untuk trading anda tidak perlu repot-repot menganalisa bagaimana efektifitas perusahaan dalam mengelola aset, ekuitas dan hutang dalam menjadi laba. Anda cukup melihat likuiditas dan chart.

Joel Greenblatt sendiripun tidak mencapai hasil luar biasa dengan Magic Formula dengan satu-dua hari, tapi berbulan, tahun bahkan belasan tahun. Sebagai contoh, jika anda lihat saham STTP saat ini mungkin anda berpikir tidak akan masuk karena sahamnya tidak likuid, tapi jika anda lebih jeli melakukan tracking sahamnya sejak 2012, maka saham STTP sudah naik 350%.

Andikan anda menggunakan Magic Formula sejak 2012 lalu, hmmm..berapa kekayaan anda sekarang?